Работаем с 2006 года

Работаем с 2006 года Внедряем и настраиваем 1С, ЕГАИС и онлайн-кассы

Внедряем и настраиваем 1С, ЕГАИС и онлайн-кассы Дежурный инженер

Дежурный инженер 1 час время решения проблемы

1 час время решения проблемы Командная работа Безлимитные выезды

Командная работа Безлимитные выездыЗапасы могут привести как к дефициту, так и к профициту. Для того чтобы отразить их в отчетности, необходимо учитывать действующие положения.

В данной статье рассматриваются излишки при инвентаризации в программе 1с 8.3 и принципы определения их стоимости, а также период, в течение которого запасы могут признаться доходом.

Даны пошаговые инструкции по учету излишек (недостачи) в системе 1С с объяснением каждой записи.

- Излишки товаров и материалов — как происходит оприходование излишков проводки в 1с 8.3 и как отразить это в учете

- Излишки товарно-материальных запасов — разбивка по доходам

Признание излишков в 1С 8.3 Пошаговая инструкция

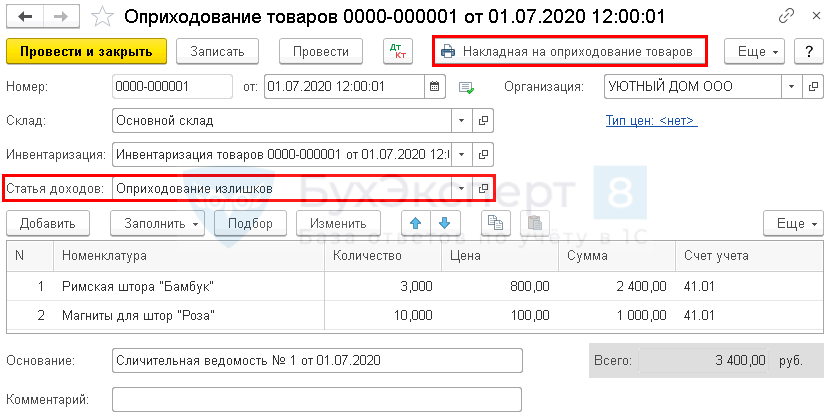

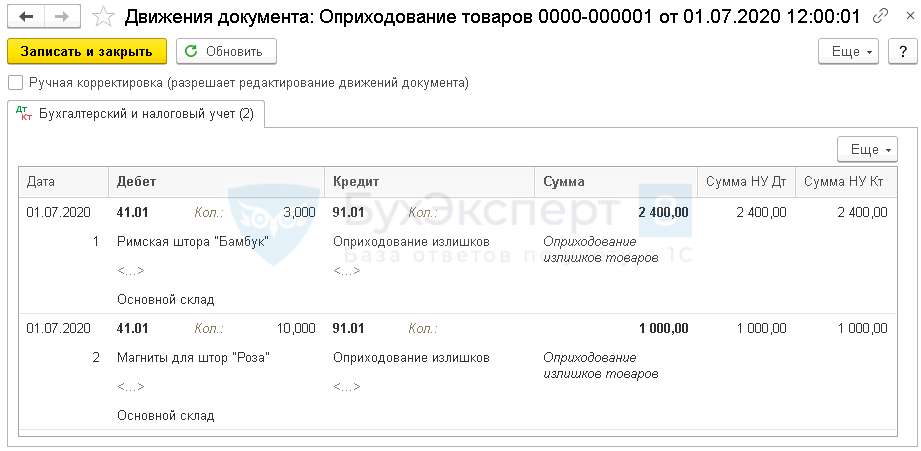

1 июля компания провела плановую инвентаризацию товаров и материалов. Это выявило излишки.

- Римская штора «Бамбук» — 3 т. (Рыночная цена — 800 рублей за штуку).

- Магниты для штор «Роза» — 10 т. (Рыночная цена — 3000 рублей за штуку).

В тот же день излишки зачисляются на счета.

На этом примере будет рассмотрена пошаговая инструкция.

Учет излишков товаров на складе

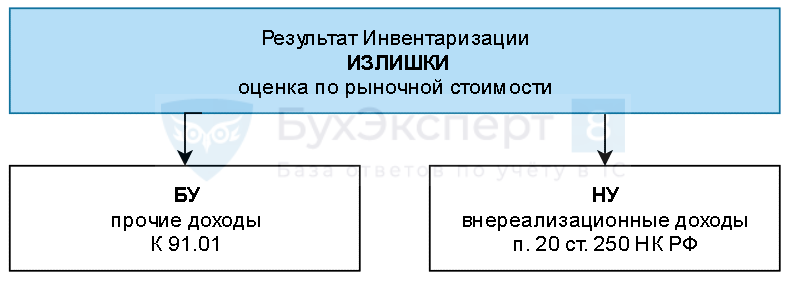

Оприходование излишков при инвентаризации программе в 1С отражаются в том отчетном периоде, в котором проводится инвентаризация (статья 11 Федерального закона N 402-ФЗ от 6 декабря 2011 года). Они оцениваются по текущей рыночной стоимости без учета НДС, но не ниже стоимости приобретения (пункт 8 статьи 250 НК РФ, письмо Минфина России от 12 августа 2011 года N 03-03-06/1/478).

Рыночная цена — это цена сделки, которая формируется соотношением между спросом и предложением. Цена считается рыночной, пока не доказано иное (п. 1 т. 40 Налогового кодекса РФ).

Информация о цене должна быть подтверждена документами или независимой оценкой, выступать ими могут:

- Справка, подготовленная организацией на основе данных из средств массовой информации: данные из государственных изданий, информационных и ценовых агентств.

- Отчет независимого оценщика.

Оставшиеся запасы приписываются.

- ДП — Прочие доходы (статья 28 Положения по бухгалтерскому учету, утвержденного приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н).

- НД — Доходы от непредпринимательской деятельности (п. 20 т. 250 Налогового кодекса РФ).

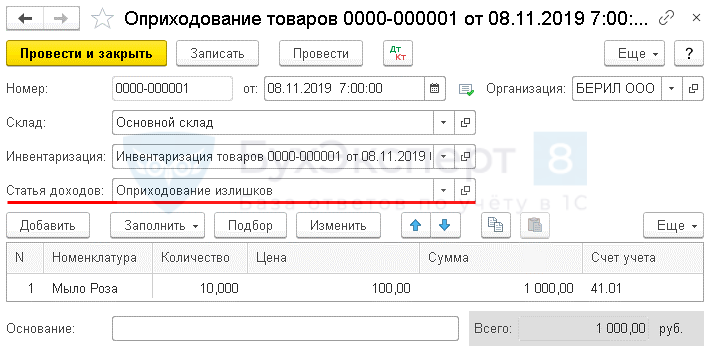

На основании документа «Инвентаризация товаров», документ «Инвентаризация товаров» используется для учета поступления выявленных инвентарных объектов.

Пожалуйста, укажите.

- Склад — укажите из Депозитной книги место хранения, т.е. куда нужно отправить излишки запасов.

- Строки — Погашение профицита за счет прочих доходов и расходов.

o Тип товара — Излишки товара в результате инвентаризации.

Раздел формы документа «Поступление товарно-материальных ценностей» автоматически заполняется с помощью кнопки «Заполнить» на основании документа инвентаризации.

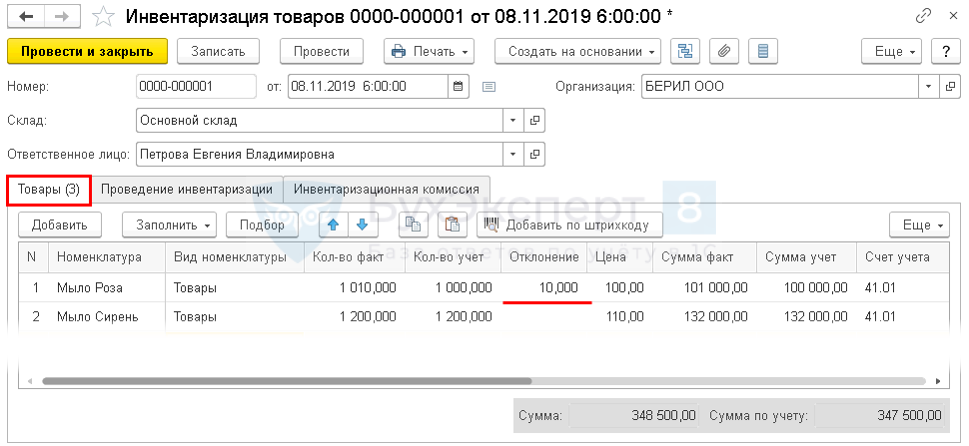

В ноябре 2008 года в связи со сменой ответственного лица в организации была проведена внеплановая инвентаризация. Петрова Е.В. передала документы Семеновой О.Ю. и комиссия выявила излишки товара.

- Магниты для штор «Роза» — 10 т (Рыночная цена 100 рублей за штуку).

В тот же день излишки товара были отражены на счетах.

Оприходование излишков при инвентаризации, отражаются в бухгалтерском учете по рыночной стоимости.

- ДП — Прочие доходы (п. Поз. 28 по ведению бухгалтерского учета, утвержденного приказом Минфина N34н от 29 июля 1998 года).

- НД — доходы от непредпринимательской деятельности (п. 20 т. 250 Налогового кодекса РФ).

Рыночная цена — это цена сделки, которая формируется спросом и предложением. Цена считается рыночной, пока не доказано, что это не так (п. 1 т. 40 Налогового кодекса РФ).

Запасы оцениваются по текущей рыночной стоимости без учета НДС, но не ниже стоимости приобретения (статья 250, пункт 8 Налогового кодекса, письмо Министерства финансов Российской Федерации № 03-03-06/1/478 от 12 августа 2011 года).

Документально подтвержденная поддержка.

- Сертификат, подготовленный Организацией на основе данных из средств массовой информации: публичных публикаций, информации и данных ценовых агентств.

- Отчеты независимых оценщиков.

Справочник — Склад — История изменений

Документ Инвентаризация товаров — общий, он посвящен счету.

- Товары (счет 41).

- Материалы (счет 10).

- Готовая продукция (счет 43).

- Внеоборотные активы (счет 08).

Он не генерирует сквозные операции и не применяется к запасам на забалансовых счетах К.

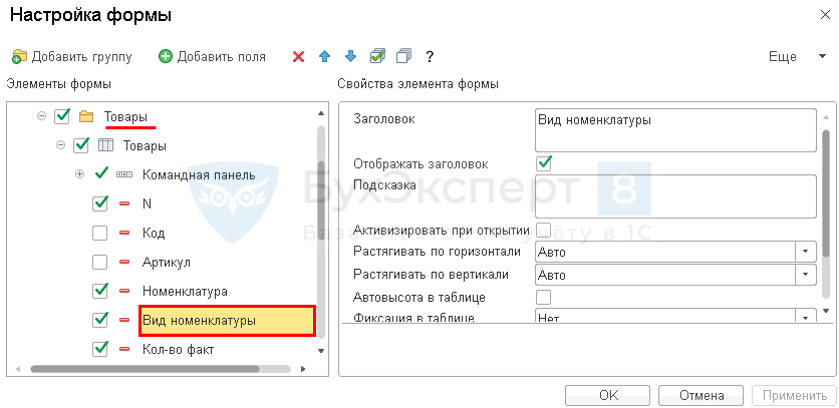

Еще — Изменить форму — Товары — Курсор на номенклатуру — Добавить поле — Тип номенклатуры

Фактический — Внести ручные изменения в элементы, в которых обнаружены различия.

Инвентаризация товаров — Создание на базе — Получение товаров

Предопределенные элементы

ПРОВОДКИ

В документе будет сделана следующая запись.

- Дт 1.01 Кт 1.01 — Приемка излишков товаров, обнаруженных в ходе инвентаризации.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

Организация утверждает форму основных документов, в том числе касающихся ввоза товаров. В 1С используется счет за почтовое отправление.

Распечатайте эту форму, нажав на кнопку Накладная в Каталоге документов на товары. pdf

Налоговые декларации по подоходному налогу

Доход от излишков товаров, обнаруженных в результате инвентаризации товаров, учитывается как внереализационный доход в декларации по налогу на прибыль.

Страница 02 Приложение N 1:

- Страница 100 «Доходы от непродажи товаров«. Включено 100 «Доходы от непродажи товаров — брутто«.

o стр. 104 «в виде остаточной стоимости.».

Наши постоянные клиенты по 1С:

На счете 91.01 после обновления до версии 3.0.72 было обнаружено изменение в недостаче инвентарного объекта. Сам предмет был заменен в файле закрытого периода!!! Что с этим делать?

Так и есть.

Декларации о подоходном налоге. Страница 02 Приложение 1.

- стр. 100 — Доходы от некоммерческой деятельности — всего

- стр. 101-106 — Включите разбивку конкретных видов внереализационных доходов.

o стр. вкл. стр. 104 — Стоимость излишков товарно-материальных ценностей.

Хранение.

Кт 1.01 Оборот по статьям вида товаров, признанных излишками после инвентаризации.

ЧТО ПРОИЗОШЛО?

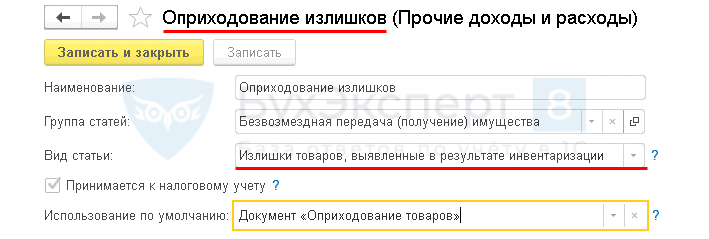

В прочие доходы и расходы добавлен новый вид прочих доходов.

- Излишки товаров, отраженные в результатах инвентаризации

ЗАЧЕМ ЭТО НАДО?

Новый вид дохода от превышения запасов был добавлен для того, чтобы отделить доход от превышения запасов от других внереализационных доходов.

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ПРИБЫЛЬ

Лист 02 Приложение 1 стр. 104

Проверьте расшифровки прошлых деклараций, если до обновления были операции по учету излишков товаров на складе.

Отчет о прибылях и убытках

Проверьте исторические транскрипты, если до обновления были операции по учету излишков и недостачи.

Необходимо заменить строку в файле предыдущего периода, чтобы обеспечить одинаковый учет всех операций по проводке излишков в течение года.

Это подтверждает разбивка декларации о доходах, лист 02, приложение 1, страница 104. 104 это подтверждает. 104 это подтверждает. В нем отражается оборот по остаткам товаров, обнаруженным после инвентаризации с Кт 91.01.

Мы рассмотрели, как вводить излишки в 1С и добиться нужного результата.