Работаем с 2006 года

Работаем с 2006 года Внедряем и настраиваем 1С, ЕГАИС и онлайн-кассы

Внедряем и настраиваем 1С, ЕГАИС и онлайн-кассы Дежурный инженер

Дежурный инженер 1 час время решения проблемы

1 час время решения проблемы Командная работа Безлимитные выезды

Командная работа Безлимитные выездыОрганизации часто сталкиваются с банковскими услугами, поэтому возникает вопрос: «Как отражаются банковские комиссии в «1С 8.3 Бухгалтерия»? В этом материале мы рассмотрим, как можно отразить возврат комиссии банка через проводки в 1С 8.3 — прямое списание банковских комиссий и их возвратов с расчетных счетов.

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС и облагаемые НДС.

Для каждого вида имеются свои особенности формирования бухгалтерских проводок в системе.

Комиссия банка в 1с Бухгалтерия 8.3

Для целей бухгалтерского учета комиссия банка проводки в 1с 8 3 отражается на счете 1.02 «Прочие расходы» (п. 11 ПБУ 10/99).

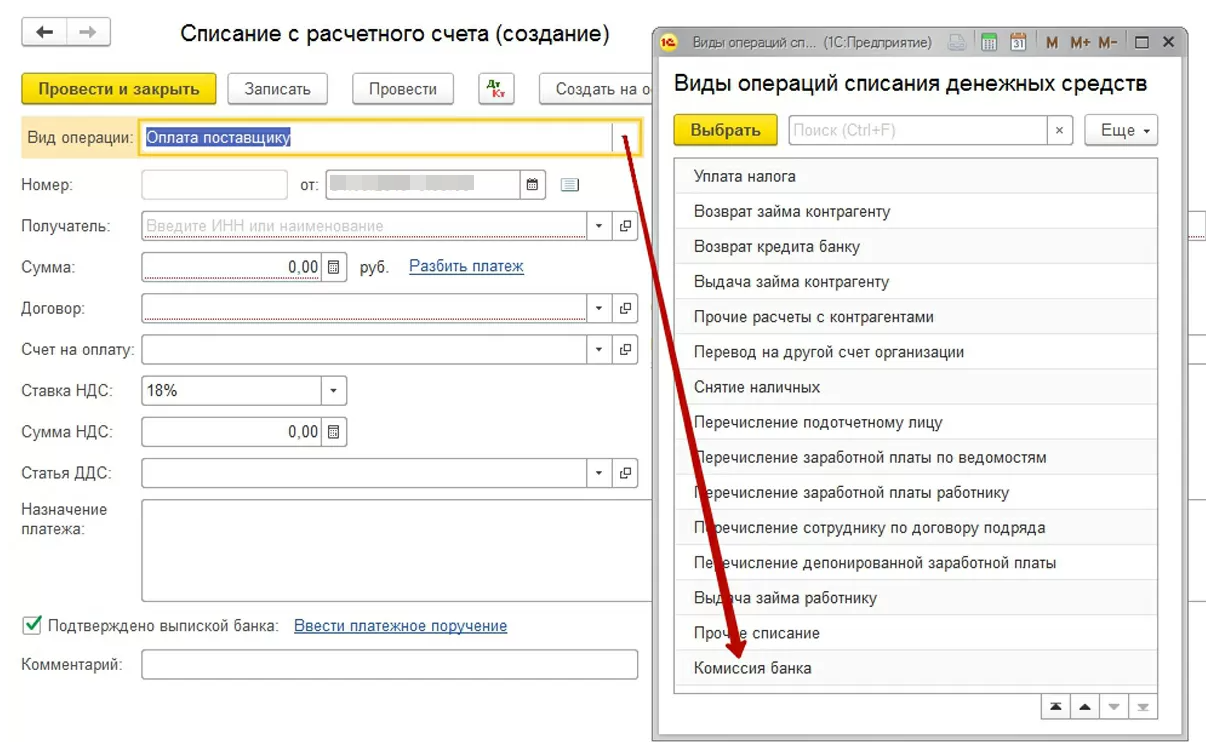

- Списание банковских комиссий отражается в разделе «Банк и касса — банковские выписки» документом «Списание с расчетных счетов».

- Укажите тип операции — Банковские комиссии.

Если в настройках статьи указана следующая информация, 1С автоматически создаст статью расходов банковская комиссия: Использовать по умолчанию в работе — Начисления банковской комиссии.

Проводки

При выборе типа операции банковская комиссия автоматически создается с проводкой по 91 счету.

Возврат комиссии банка в 1с 8.3 бухгалтерия

Иногда банк возвращает удержанные комиссии по разным причинам: неправильные тарифы, чрезмерные удержания, изменение условий сервиса и другие.

Рефлекс этой операции зависит от момента возврата.

- Оно осуществляется сразу после удержания.

- После отмены комиссия отражается в выписке.

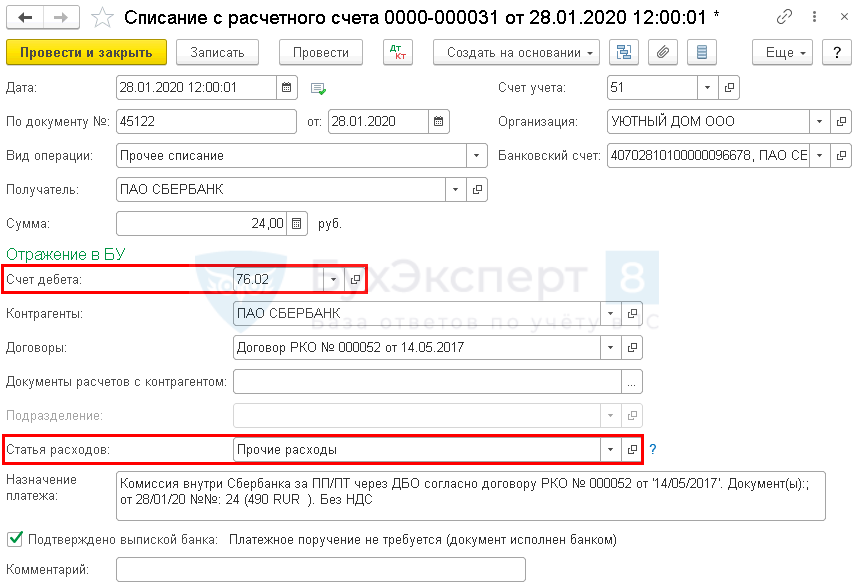

Возврат комиссии сразу после удержания

Если списание и возврат показаны за один и тот же период после опалты, вернитесь к документу о списании комиссии, чтобы внести исправления в форму.

- Тип транзакции — Прочий дебет.

- Дебет счета — 6.02 Расчеты по претензиям.

Выберите статью расходов, для которой тип движения — «Прочие платежи по текущему бизнесу».

Возврат комиссии должен быть отражен на расчетном счете (банк и кассир — выписка из банка) вместе с документом о получении.

Возврат комиссии после отражения в отчетности

Поскольку на момент удержания комиссионных не было известно о незаконном удержании, признание их в качестве расхода не считается ошибочным и отражается в бухгалтерском (п. 2 ПБУ 22/2010) и налоговом учете (письма Минфина России от 3.08.2012 N 03-03-06/1/408, от 0.01.2012 N 03-03-06/1/40) в периоде возврата как доход.

Наши постоянные клиенты по 1С:

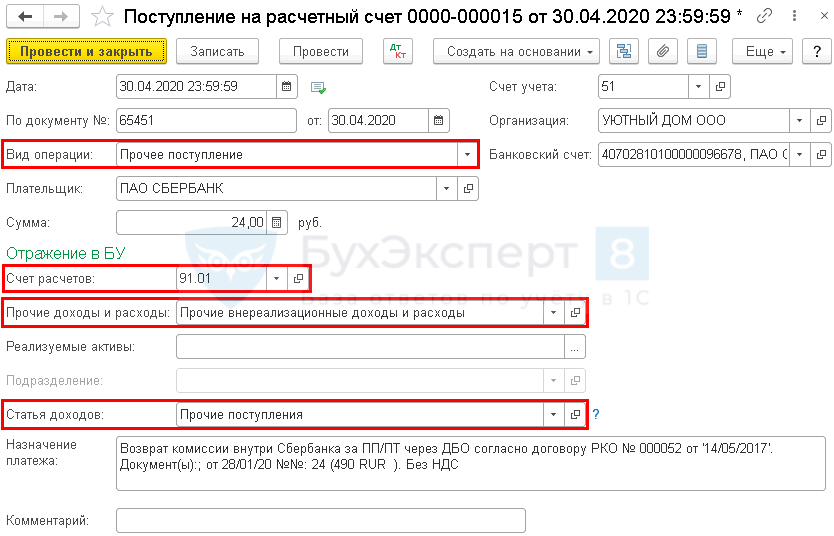

Если комиссии были выплачены и период закончился, отразите возврат в «Поступление на расчетный счет (Банк и касса — Выписка из банка)».

Если компания придерживается осторожной позиции, что в данных обстоятельствах нет оснований для отражения

- Стоимость удержанных комиссий (пункт 1 статьи 252 Налогового кодекса)

- Доход от возврата комиссионных (т. 41 п. 1 НК РФ).

Тогда нужно:

- Стронировать расходы для отражения списания комиссий в НУ.

- Не отражать доход от возврата комиссии в налоговом учете (указать статью в каталоге прочих доходов и расходов и снять флажок не учитывать в налоговом учете).

- Подать исправленную налоговую декларацию в связи с занижением налога (раздел 81(1) Налогового кодекса).

Проводки по возврату комиссии от банка не являются сложными, но требуют внимательности и точности, так как являются взаимосвязанными с другими бухгалтерскими операциями компании.