Для того чтобы стандартизировать процесс нормирования товарно-материальных ценностей, на каждом предприятии проводится колоссальная работа группой специалистов (технологи, нормировщики, техники, инженера). Сложность заключается в том, что нормы расхода на какие-то материалы уже определены законодательством, а для некоторых эти показатели приходится устанавливать самопроизвольно. Обычно, в таких случаях компании опираются на старые стандарты, нормативные документы и материалы: ГОСТы, технические условия, экономические отчеты и рекомендации. Так или иначе, а вся эта процедура довольно трудоемкая и занимает много времени.

Для каких материалов нормирование необходимо

В программу 1С:8 ERP для рационального расхода ТМЦ вносят утвержденные политикой компании нормы.

На всех предприятиях нормирование обязательно для следующих материалов:

- сырьё для выпускаемых полуфабрикатов и продуктов;

- ГСМ для транспортных средств.

Основная сложность в нормировании производственных ТМЦ и выпускаемых продуктов заключается в установлении собственно самих норм, их внедрении и поддержании актуальности на текущий момент. Такие трудности решаются за счет закрепленных за этим звеном штатных сотрудников и режима, согласно которому они контролируют допустимые отклонения и диапазон расчетных параметров.

Если же рассматривать учет топлива, то здесь сложностей намного больше. Изначально, при утверждении норм расхода гсм, предприятия опирались на показатели Минтранса РФ — документ № Р3112194-0366-03, разработанный от 29.04.03г. Согласно этого положения расход топлива производится по утвержденным нормам, но не учитывается хранение горючего в самих транспортных средствах. Проблема в том, что к себестоимости относится расход в нормированном диапазоне, который практически всегда порядком ниже фактического. Бухгалтера же проводят списание ГСМ, равное приходу по первичной документации, которая расходится с отчетом по нормированному списанию. В результате, налоговый учет на прибыль постоянно разнится с данными бухучета.

Как привести в соответствие нормированные показатели ГСМ с бухучетом

Существует множество решений, которыми можно решить эту проблему:

- Покупка соответствующего специализированного приложения — с его помощью можно вести подробный учет по каждому автомобилю отдельно. Этот способ является самым простым и имеет массу преимуществ, в том числе и снижение трудозатрат, но стартовые вложения для запуска программы потребуются значительные.

- Услуги фирмы-френчайзи — такие компании дорабатывают уже установленное программное обеспечение и внедряют дополнительные функции. Финансовые затраты здесь тоже потребуются.

- Изменение организационной структуры складов — можно закрепить за каждым транспортным средством индивидуальное хранилище или один склад разбить на отдельные отсеки, к каждому из которых будет прикреплен отдельный автомобиль.

Нормы расхода ГСМ для коммерческих компаний

Для коммерческих компаний организация нормирования топлива имеет некоторые отличия. Согласно законодательства РФ, учет норм расхода гсм на коммерческом предприятии должен опираться не на положение Минтранса, а на документы Налогового кодекса (статьи 25, 264 и 253 НК РФ) — на сновании которых нефтепродукты нужно относить к категории прочих расходов. Также, нормированные показатели по налогообложению не могут разрабатываться Минтрансом РФ, только Налоговыми органами, Минфином и Минюстом. Ко всему прочему, документы, утвержденные в Минтрансе не зарегистрированы в Министерстве юстиции как обязательные для всех коммерческих организаций, осуществляющих деятельность в нашей стране.

Поэтому, коммерческим предприятиям России при учете норм ГСМ, ориентироваться на утвержденные Минтрансом показатели не обязательно. В то же время, подтверждать экономическое обоснование расходов, а также наличие документации о факте использования затрат в производственных целях, необходимо. Таким образом, в каждой организации должны быть разработаны и утверждены собственные нормы по расходу топлива для каждого автомобиля, обоснованные локальными актами. В них необходимо учитывать повышение коэффициента и увеличение затрат нефтепродуктов в соответствии с:

- зимним и летним периодом;

- наличием груза при движении транспортного средства;

- пробегов в пустую;

- труднопроходимыми дорогами и т.п.

Если подтверждать дополнительные расходы документально, то налоговый учет их обязательно примет в полной мере.

Как установить нормы в программе 1С: ERP

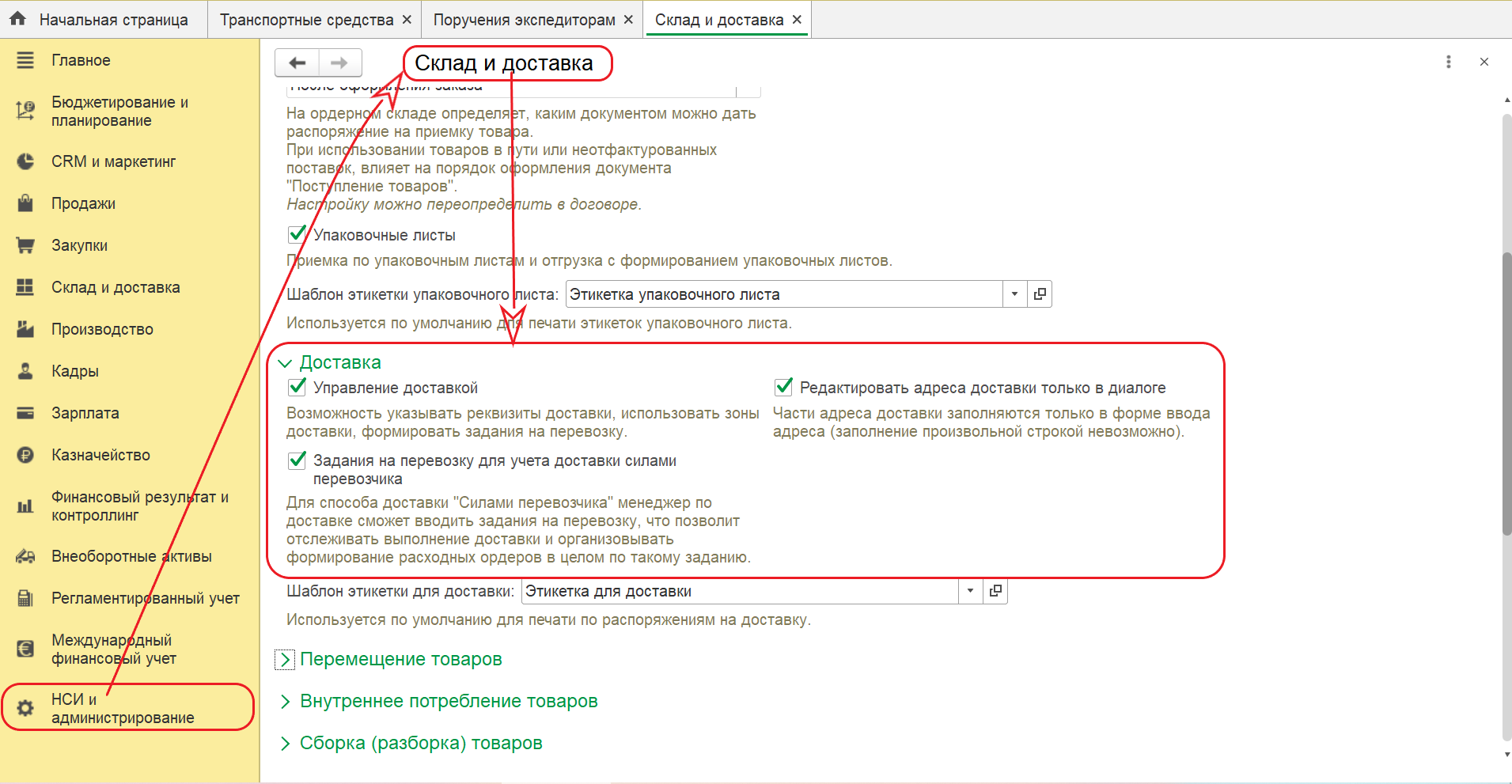

Рассмотрим на примере — как устанавливается норма расхода 1с для транспортных средств. Если у вас обычное программное обеспечение, к которому вы не приобретали совместимых приложений или дополнительных функций, то отражать нормирование расходов топлива нужно через установку соответствующих настроек. При стартовом варианте, в разделе «Склад и доставка» рекомендуется активировать опцию «Управление доставкой».

Для того чтобы настроить доставку в программе 1С 8 ERP, нужно сделать следующие шаги:

- Выбрать вид складского хранилища — один склад с дополнительными помещениями на каждый автомобиль или создать отдельный склад для каждого транспортного средства отдельно.

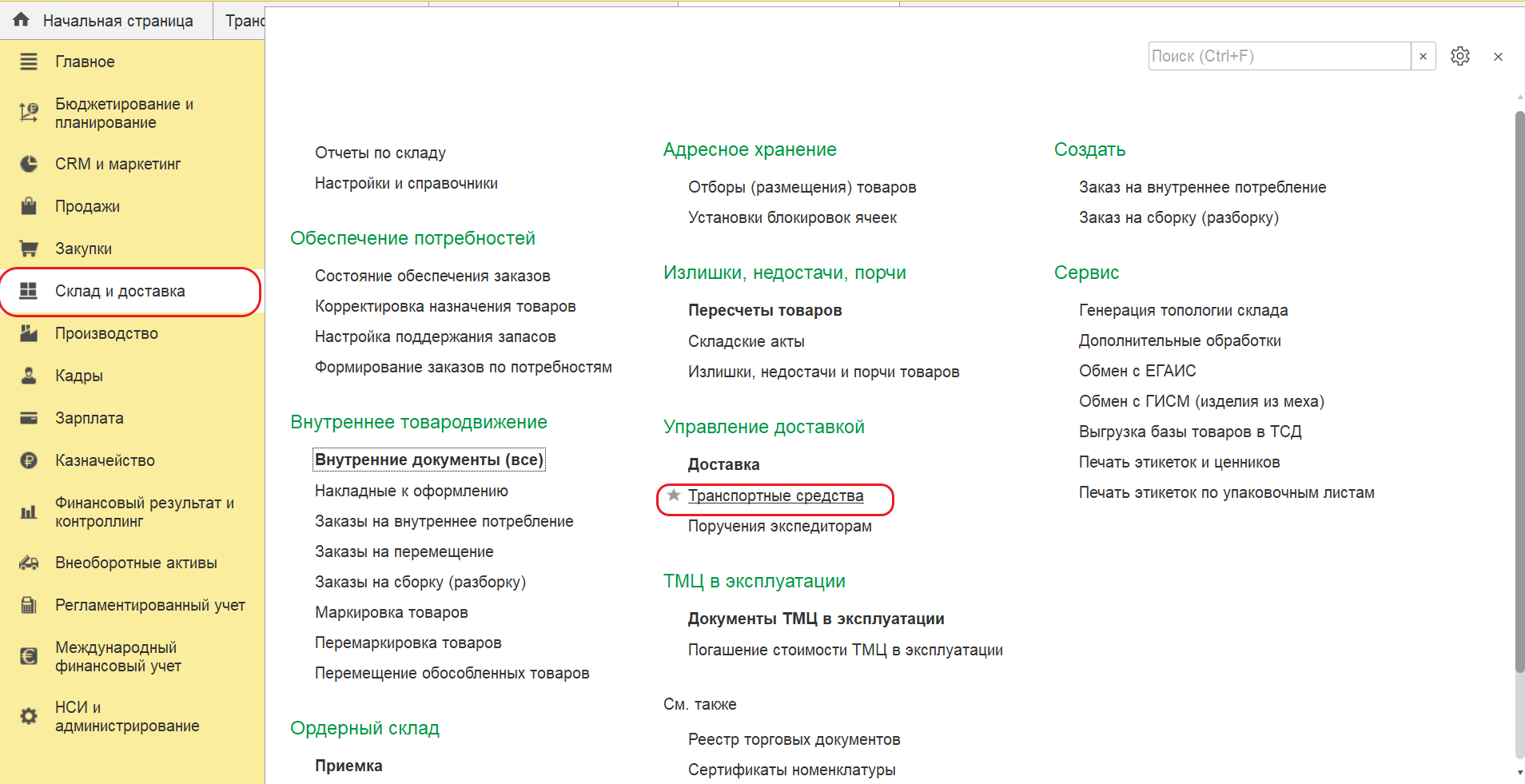

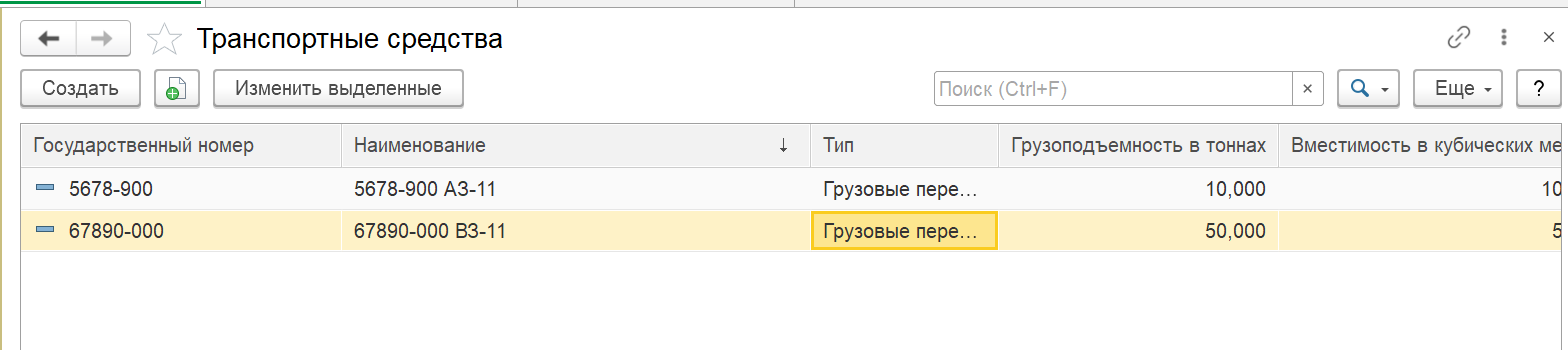

- Далее нужно настроить справочник автомобилей и их параметров — путь: раздел «Склад и доставка», опция «Управление доставкой», пункт «Транспортные средства».

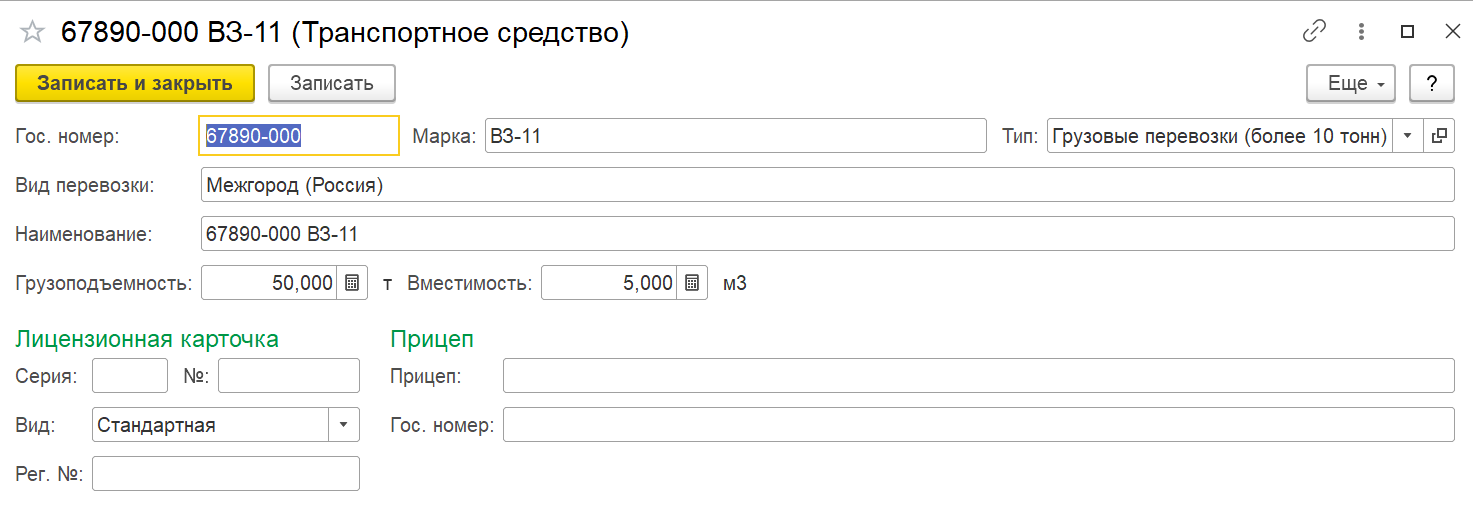

- Затем необходимо перейти в журнал по отражению всех транспортных средств компании — здесь можно создавать карточку на каждое транспортное средство и заполнять все данные о нем: марку, гос.номер, грузоподъемность и т.п.

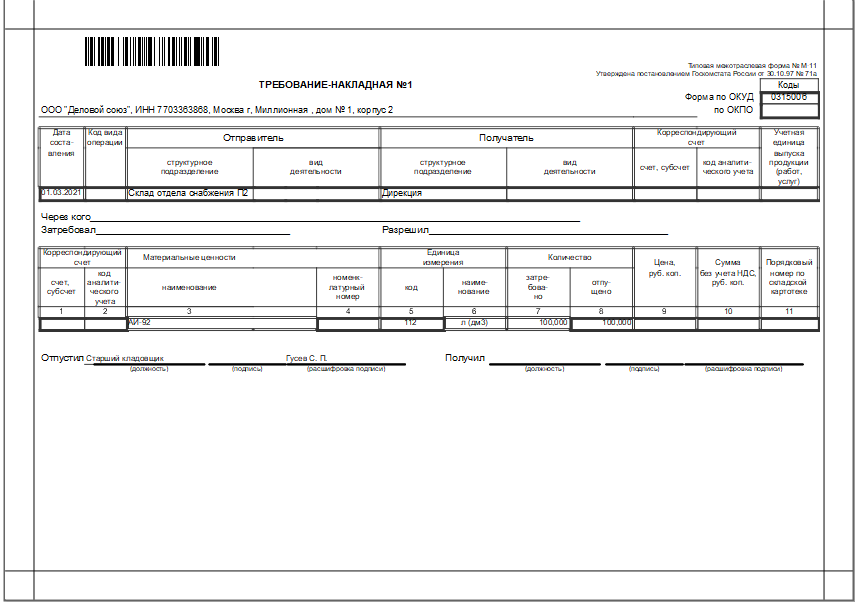

Для подтверждения экономической целесообразности и расходов по производственной необходимости, в 1С ERP создаются специальные документы — «Путевые листы». В них отражается маршрут автомобиля, пройденный километраж, количество заправленного и израсходованного ГСМ. Путевыми листами подтверждается фактический расход топлива. Согласно информации, отображенной в них, можно сформировать «Требование-накладную» по форме М-15, в которой видно движение ГСМ.